Questo titolo azionario sconosciuto sta superando Nvidia e Palantir

di: Filippo Giannini 16 Ottobre 2025 12:05

Il settore dell’intelligenza artificiale continua a dominare i mercati, spinto da investimenti record e da una corsa globale all’efficienza e alla produttività. I giganti come Nvidia e Palantir Technologies hanno visto le loro azioni volare negli ultimi mesi, ma c’è un nome meno noto che sta rubando la scena: Vertiv Holdings (NYSE: VRT).

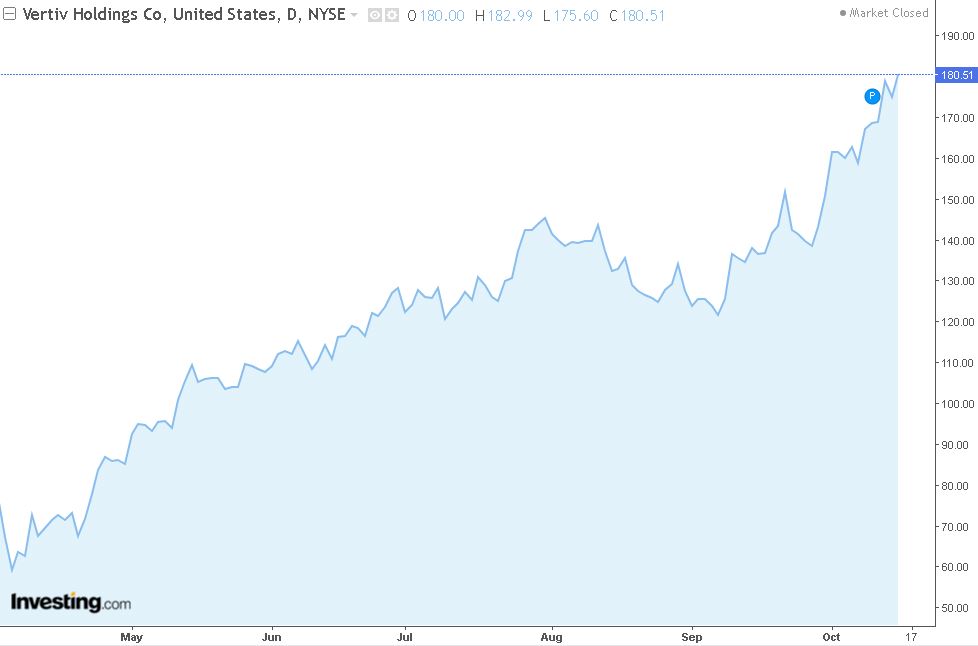

Mentre Nvidia ha guadagnato oltre il 60% e Palantir ha raddoppiato il proprio valore in sei mesi, Vertiv ha messo a segno un incredibile +152%, superando di gran lunga i colossi dell’AI. L’azienda, specializzata in infrastrutture per data center e soluzioni di raffreddamento avanzato, è diventata uno dei protagonisti più sorprendenti della nuova ondata AI.

Analizziamo in questo articolo Vertiv con i dati di InvestingPro e vediamo cosa c’è dietro questa ascesa spettacolare e se il rally di Vertiv ha ancora spazio per correre.

Sfrutta le ultime 12 ore per abbonarti ad InvesingPro con un sconto fino al 65% con il nostro codice sconto: tradingfacilepro

Attiva ora InvestingPro con il link esclusivo: https://www.investing-referral.com/tradingfacilepro/

Crescita AI e Data Center: la miccia del rally

Vertiv si conferma tra i principali beneficiari della domanda esplosiva di infrastrutture per l’AI. Nel secondo trimestre 2025, i ricavi sono saliti del 35,1%, mentre la guidance per l’intero esercizio prevede un’ulteriore crescita del 25,1%. Il management ha già ritoccato al rialzo le stime più volte nel corso dell’anno, grazie a una strategia mirata su innovazione e acquisizioni mirate.

Tra le mosse chiave spiccano l’acquisizione di Waylay NV, specializzata in AI per l’automazione dei processi industriali, e quella di Great Lakes, attiva nelle soluzioni rack per data center. Il focus resta sul liquid cooling, tecnologia sempre più cruciale per i server AI.

Sul fronte clienti, la domanda degli hyperscaler – i giganti del cloud come Amazon, Microsoft e Google – è esplosa: +60% negli ordini del Q1 2024 e book-to-bill a 1,5x.

Le performance operative seguono lo stesso trend: l’EPS adjusted è cresciuto del 78,8% nel Q2 2025, mentre la crescita media attesa a cinque anni si attesta a un notevole +45,7% annuo. Indicatori di redditività eccellenti completano il quadro, con ROIC al 19,1% e ROE al 22,3%.

Multipli da capogiro, valutazioni in tensione

Ma non tutto brilla. Il titolo scambia oggi a 73,3 volte gli utili (P/E LTM) e con un EV/EBITDA di 30,1x: multipli da “high-flyer” tecnologico, non da società industriale.

Secondo le stime di InvestingPro, il fair value sarebbe intorno a 120,89 dollari, implicando un potenziale ribasso del 33% rispetto ai livelli attuali. Gli analisti di consensus, tuttavia, mantengono un atteggiamento costruttivo: target medio a 170,36 dollari, con stime comprese tra 119 e 216 dollari.

Alcuni segnali tecnici, però, invitano alla prudenza. L’RSI si trova in zona overbought, il beta (1,84) indica volatilità elevata, e gli afflussi speculativi alimentano il rischio di correzioni improvvise. Non a caso CFRA ha declassato il rating da Strong Buy a Buy, segnalando una possibile fase di consolidamento dopo la corsa.

Innovazione e management: il motore nascosto

L’accelerazione di Vertiv non è solo frutto del vento favorevole del mercato. La società ha rafforzato la propria governance con nuovi ingressi di peso: Craig Chamberlin sarà il nuovo CFO dal 2026, mentre Scott Armul assumerà il ruolo di Chief Product & Tech Officer.

Sul piano della politica finanziaria, l’azienda mantiene un approccio prudente: debito/EBITDA a 1,8x, Debt/Equity al 129,2%, e un dividendo simbolico dello 0,1%, a testimonianza della scelta di reinvestire quasi tutti gli utili per sostenere la crescita.

Rischi e prospettive: l’hype ai raggi X

Il quadro resta polarizzato. Da un lato, fundamentals solidi e una leadership indiscussa nei data center AI-ready; dall’altro, multipli estremamente tirati, volatilità crescente e potenziali prese di profitto.

Con un Free Cash Flow yield al 2,6%, la generazione di cassa appare solida ma non eccezionale, soprattutto in rapporto alle valutazioni di mercato.

Il titolo ai massimi storici (184,44 dollari) riflette aspettative altissime: basterebbe un piccolo inciampo nei risultati per innescare un repricing.

Vuoi analizzare anche tu i titoli più promettenti? Allora abbonati subito ad InvestingPro

Informazioni sull'autore: Filippo Giannini

Resta Aggiornato:

Rimani aggiornato con le ultime notizie seguendoci su Google News. Attiva le notifiche cliccando qui e poi sulla stellina.

Se avete trovato interessante questo articolo, vi invitiamo a condividerlo attraverso i vostri canali social e a seguire TradingFacile su piattaforme come Facebook e Youtube. Non esitate a esprimere le vostre opinioni o condividere le vostre esperienze attraverso i commenti sotto i nostri articoli.

Per rimanere sempre informati sulle ultime novità pubblicate sul nostro sito, potete attivare le notifiche oppure iscrivervi al Canale Telegram di TradingFacile.

Potrebbero interessarti anche:

di: Alessio Moretti 11 Settembre 2025 10:54

CONDIVIDI L'ARTICOLO: